供应宽松消费乏力棉价下寻支撑

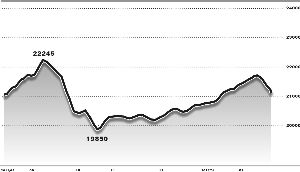

郑棉在2月7日上冲22350元后展开连续回调,截至2月17日累计下跌3.8%。同期撮合市场MA指数下跌1.6%。棉花现货价格指数虽然继续上涨,但涨幅逐步收窄。在国储收储量累计达到254.4万吨、占到全国全年棉花产量34.85%,市场高等级棉花资源逐步减少的情况下,棉价出现下跌,引人深思。

供应宽松覆盖全年。据美国农业部2月棉花报告,2011/2012年度,全球棉花产量上调至2685.41万吨,较上年度增长6.95%。从同期我国棉花生产状况看,2011/2012年度,我国棉花产量增至729.38万吨,较上年度增长9.84%。为了抑制棉价走低,保护棉农的植棉积极性,国家从去年9月起启动收储,至2月17日,累计实现收储256.8万吨,占到年度产量的35.18%。收储只是从形式上对棉花所有权进行了转移,从长期看,并未使其供应功能消失。

消费乏力构成隐忧。据美国农业部棉花报告,受全球金融危机发酵、经济增速减缓影响,2011/2012年度全球棉花消费量下调至2388.65万吨,下滑幅度为4.03%。全球棉花期末库存增加至1323.11万吨,较上年度增长34%。全球棉花库存消费比增至55.39%,较上年度增长15.72%。2011/2012年度我国棉花消费量减至957.99万吨,较上年度减少4.35%。全国棉花进口量增至370.13万吨,较上年度增长41.9%。全国棉花期末库存增至392.99万吨,较上年度增长55.6%。全国棉花库存消费比提高至40.98%,较上年度增长15.83%。从最近纺织行业调查情况看,受原材料、人工成本上涨拉动,纱线价格虽有不同程度跟涨,但企业订单、销售、效益状况未有改观。外来订单转移、外需订单减少,招工难、融资难、回款慢等问题一直困扰企业。

低价外棉扯动棉价。截至17日,反映外棉抵华港口价的FCINDEXM指数达到105.74美分,折1%关税价17016元/吨,折滑准税价17494元/吨,分别与内棉328B指数相差2537元/吨和2059元/吨。其中印度S-6M 1%关税价仅为16302元/吨,滑准税价为16787元/吨。与内棉328B分别相差3251元/吨、2766元/吨。在人工及其他费用降无可降的情况下,纺企更愿意加大外棉的使用占比,以降低总体成本。从进口状况看,2011/2012年度至今,我国累计进口棉花200万吨,较上年度增加72.4万吨,同比增幅达到56.7%。最近我国商务代表团赴美,其中签约美棉22万吨,2月份我国棉花签约量应处高位。低价、进口量增大,对国内棉花期现货价格形成抑制,棉价反弹阻力较大。

场内实力对比内外不同。从ICE市场状况看,截至2月17日,投机基金净多头率由上周的8.8%提高至25.0%;投机基金净空头率由上周的33.1%降至17.3%。国内情况则相反,至2月17日,虽然郑州期棉市场棉花合约前20名净多持仓增幅大于净空持仓增幅,但从前20名净多、净空对比看,空方以13万手高出多头11万余手,占据上风。

当然,我们也应看到,2011/2012年度收储价和2012/2013年度收储价的提升预期以及今年棉花种植面积预期下滑、国内宏观经济政策的临时性调整等因素或可给棉价带来支持。但从短期来看,在全球经济复苏面临许多掣肘、我国经济增长速度回落、纺织服装对外出口增速减缓以及地缘政治仍存许多干扰的情况下,棉价未来向上反弹的阻力不小,低位盘整并等待政策指引的可能性较大。

英国研究称戴眼镜参

英国研究称戴眼镜参